Вітаннячко! Я вирішила написати цю публікацію сьогодні, щоб поділитися порадами про те, як найшвидше позбутися боргу. Немає значення, які у тебе зобов’язання: споживчі кредити, платежі по картках чи особисті займи у друзів чи родичів. Борг – є борг. І я збираюся поділитися власним досвідом про те, як змогла повернути банку 2500$+% за рік, хоч на початку шляху у мене не було навіть роботи .

Я пишу про суму в доларах США тому, що саме у цій валюті взяла кредит у банку. І це була друга найдурніша річ у моєму житті (перша, звісно, сам кредит), адже коливання курсу валют у нашій країні подія більш непередбачувана, ніж заморозки у травні.

Тим не менше, я (не без допомоги мого коханого, звісно) змогла розпрощатися з цим жахом й радію, що більше ніколи в житті не прокидатимусь від дзвінків колекторів. Тьху-тьху-тьху.

Втім, хоч ті уроки, про які я збираюся розповісти, і зіграли ключову роль, мушу визнати, що деякі випадкові обставини допомогли мені погасити заборгованості швидше. Я розумію, що зараз у тебе ситуація може бути дещо складнішою або легшою. Однак мій досвід підказує, що якщо ти починаєш розвивати свою фінансову грамотність, спрямовувати конкретні зусилля на подолання проблеми, то способи зробити це швидше з’являються з несподіваних джерел, але обов’язково з’являються.

Тож я знаю, що це може бути непросто, особливо, якщо на плечах лежать кілька таких нош, проте запевняю, що з наміром, дисципліною та терпінням ти зможеш скинути їх швидше й зробити вільний вдих на повні груди.

Я наполягаю на тому, щоб робити все покроково, адже впевнена, що борги – це не стільки про гроші, як про погляд на життя та звичку. Й що раніше ти позбавишся поганої звички жити в борг, то краще.

Збережи в Pinterest (або додай в закладки) цю сторінку: Я буду оновлювати інформацію про те, як найшвидше позбутися боргів, тому обов’язково закріпи цю сторінку або збережи на дошці Pinterest. Таким чином ти зможеш повертатися до цієї статті пізніше та дізнаватися нові користі та поради.

Як швидко позбутися боргу

Мати кредити “не ОК” і це всім відомо, проте на практиці виходить якось інакше. За данними цієї статті 70% українців мають потребу у кредитуванні (найчастіше це “гроші до зарплати” та споживчі кредити на побутову техніку чи меблі). Особисто мене вразила сума мікрозаймів в Україні за 2023 рік це 40,62 млрд грн! Це ті самі займи з захмарними відсотками, які засмоктують у боргову безодню. І хоч держава вже б’є тривогу та намагається врегулювати максимальну ставку та можливість нарахування заборгованості, напевне вже сотні тисяч, якщо не мільйони українців потрапили у цю кабалу.

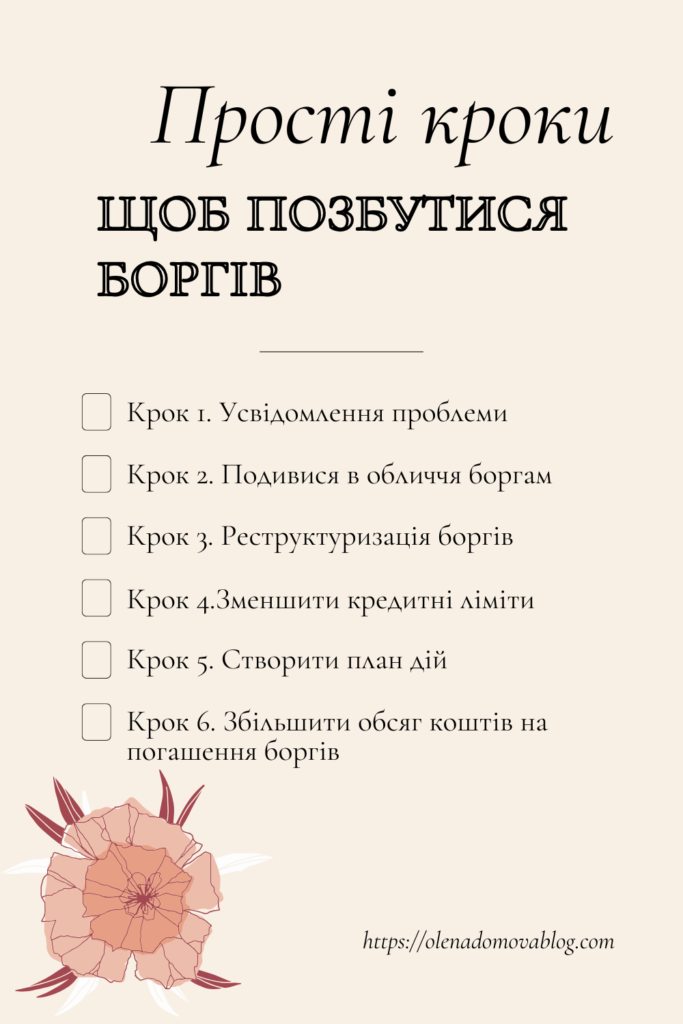

Крок 1. Усвідомлення проблеми

Для кращої візуалізації уяви, що 7 з 10 людей, яких ти бачиш на вулиці мають борги. Не обов’язково вони почуваються нещасними та відають останні сорочки колекторам, проте їхнє фінансове здоров’я вже у зоні ризику. Адже вони споживають те, на що по суті поки що не заробили, а отже позичають фінансовим установам своє життя. Замість того, щоб інвестувати у себе, покращення умов свого життя та на щасливу старість, ти трусишся, щоб у тебе вистачило грошей на мінімальний платіж і не знаєш, що станеться наступного місяця.

Після нападу росії у 2022 році я не одноразово чула про те, що грець із ним, яке ще майбутнє, якщо ти не знаєш, що буде із тобою завтра. Живемо один раз, тож якого біса обмежувати себе, економити інвестувати та думати про старість, якої може й не бути.

Для цих людей у мене лише одне питання: “А якщо все ж таки буде?”

Але вирішувати в будь-якому разі тобі. Й відповідати за своє життя також…

Якщо ти все ж таки продовжуєш читати, то Крок 1 уже подолано! Ти усвідомила /усвідомив, що проблема є і потребує вирішення. Продовжуй тим самим темпом!

В моїй ситуації у мене був лише один кредит, на якому мені треба було зосередитися, проте, якщо у тебе їх більше, то перші ніж почати погашення…

Крок 2. Подивись в обличчя своїм боргам

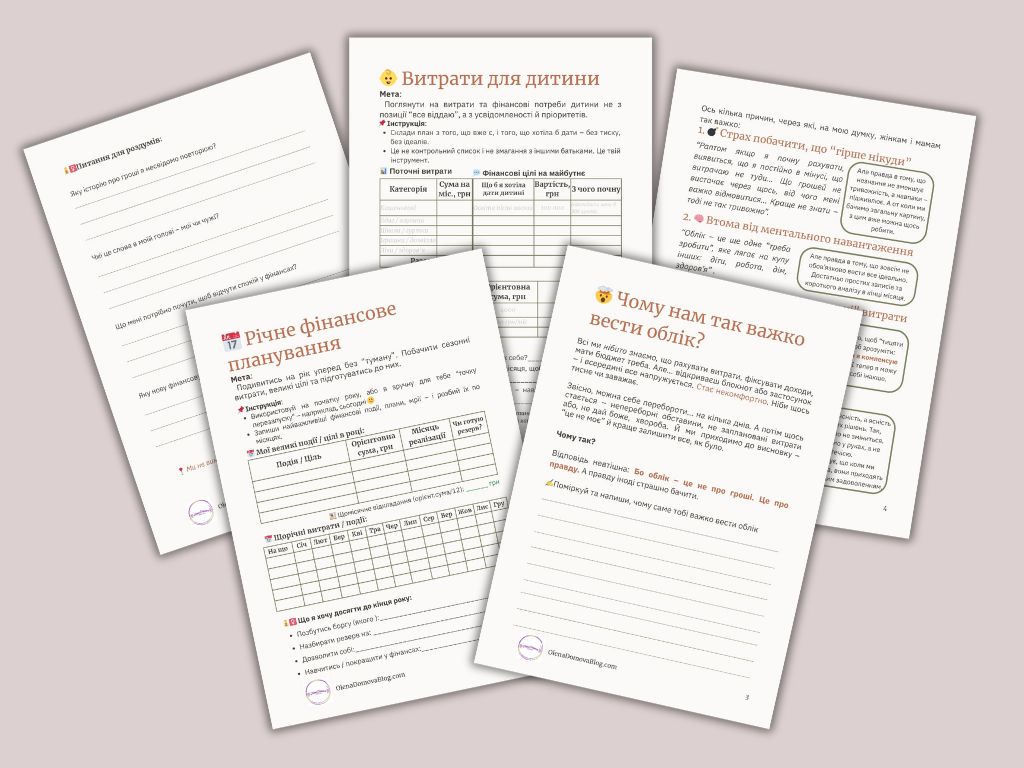

Для того, щоб швидше виплатити борги, потрібно порахувати всі свої заборгованості. Заборгованість включає не тільки тіло кредиту, тобто скільки було взято, а й суму відсотків, комісій, страхування, пені тощо. Знання цієї цифри дуже швидко приводить до тями й дає неабияку мотивацію якнайшвидше закрити кредити. Адже коли ми платимо мінімальний платіж, ми не замислюємося над тим, що в цій цифрі приховано. Нам здається, що сума незначна, проте розтягнута у часі переплата може вражати.

Побачивши результати розрахунків не впадай у відчай, якщо ти зробиш усе правильно, тобі не доведеться виплачувати ВСЮ суму. Й невдовзі ти зможеш забути ті часи, коли тобі доводилося труситися через невпевненість, а що ж буде завтра? Й ти зможеш накопичувати, інвестувати, зростати в доходах та витрачати гроші на справді приємні та корисні для себе речі та дозвілля.

Як правильно виписати свої борги

| Назва | Мінімальний платіж | Відсоток | Строк | Тіло кредиту | Сума боргу |

| Якось ідентифікуй заборгованість | Скільки потрібно платити щомісяця | Який річний відсоток з урахуванням додаткових платежів | За скільки місяців потрібно виплатити | Сума, яку ти взяла/взяв у борг | Помножити мінімальний платіж на кількість місяців |

Й тепер, коли твої борги перед тобою як на долоні набагато легше буде впоратися з ними, один за одним. Це може бути страшно, але я точно знаю, що це можливо.

Крок 3. Реструктуризація боргів

Критично оглянь відсоткові ставки, можливо, є сенс та можливість їх зменшити.

Зробити це можна за допомогою рекредитування в установі з більш вигідними умовами. Зазвичай кредити – це “легке” вирішення спонтанних бажань. Ми беремо зайом під впливом емоцій або обставин, тому віримо рекламним лозунгам про те, що саме це найвигідніша умова. Проте зараз необхідно буде зробити виважене дослідження та обрати насправді більш вигідні для тебе умови.

Що стосується кредитних карток, то тут важливо не виходити за межі кредитної відстрочки. Зазвичай вона складає до 56 днів в різних банках і дозволяє користуватися кредитними коштами безкоштовно. Тому щойно з’являється така можливість виходь з мінуса в нуль, щоб знову отримати відстрочку. Ти зможеш користуватися грошима на картці як звичайно, головне контролювати свої фінанси та не збільшувати заборгованість.

Якщо ж у тебе, як у мене колись, заборгованість у валюті, то, можливо, має сенс перевести її в гривню. Хоча на той момент, коли я пишу цей допис гривня росте, тож саме зараз це не доцільно.

Крок 4. Зменшити кредитні ліміти

А щоб перевитрат не сталося зменшуй кредитні ліміти.

В Монобанку чи ПриватБанку, наприклад, це можна зробити просто в застосунку, або можна звернутися до служби підтримки.

За можливості, сховай або взагалі знищ кредитні картки, залишивши лише дебетові.

Таким чином ти готуєш свою свідомість до нової парадигми життя без боргів.

Крок 5. Що робити, коли є багато кредитів? Звісно, створити план дій

Як не дивно, але розплатитися з кредиторами якомога швидше, закидаючи всі наявні гроші не дуже хороший план.

Коли я мала свій власний борг, спершу я так і вчиняла. Я судомно хапалася за будь-яку роботу з будь-якими умовами, де мене штрафувати за кожне чхання не в той бік, проте навіть ті копійки, що вдавалося заробити, віддавала на погашення. Якби не мій коханий, з яким ми тоді тільки почали зустрічатися, я б мабуть зовсім з’їхала з глузду, або померла з голоду, або набрала нових боргів… чи що там ще буває з людьми у розпачі?

І коли я трохи сповільнилася, то зрозуміла, що роблю забагато зайвих рухів, тому й результат не зрозумілий. Я порахувала, скільки часу та грошей мені потрібно, й виділила відсоток із своїх доходів, який віддаватиму банку.

Можна також виділити певну суму, а не відсоток. Я зробила так, бо не мала постійного доходу й суми моїх погашень були навіть меншими, ніж мінімальний платіж. Проте коли доходи зросли та стали більш менш регулярними, з’явилася фіксована сума, менше якої я не перераховувала.

Мотивація діяти після таких рішень дещо зросла й упевненість в тому, що я впораюся також.

Якщо заборгованостей більше, ніж одна, фахівці рекомендують використати один з методів погашення: Лавина чи Сніжна куля.

Метод Лавина:

Цей метод передбачає першочергове погашення боргу з найвищою відсотковою ставкою. Так, якби у мене був споживчий кредит на побутову техніку та займ у мікрокредитній установі, то я б спершу зосередилася на мікрокредиті, залишивши споживчому лише мінімальний внесок. Так само розподіляються всі наявні заборгованості, якщо їх більше, ніж дві. Цей метод є більш раціональний та це збереже тобі більше грошей.

Проте, як показують дослідження, навіть у сфері фінансів люди не поводяться раціонально й для більшості метод снігової кулі є більш прийнятним.

Метод Снігова куля:

Передбачає погашення найменшого за розміром боргу. Тобто кошти на погашення заборгованостей розподіляються так: за всіма боргами сплачується мінімальний платіж, а на найменший спрямовуються решта виділених на погашення коштів. Коли цей кредит буде закрито, вивільнені гроші спрямовуються на закриття наступного найменшого займу і так далі.

Перевага цього методу у постійній підтримці мотивації через осяжні перемоги. Кількість боргів впливає на нашу психіку не менше, ніж їхня сума, тому звільняючись від кожного з них дихати стає легше.

Крок 6. Збільшити обсяг коштів на погашення боргів

Ти можеш сказати, що це неможливо, бо “ні на шо буде жити”, але я знаю, що можливо і що ти це зможеш!

Є два джерела збільшення своїх доходів, а відповідно й грошей на виплату кредитів:

- Розумна економія

- Додатковий заробіток

Розумна економія

Замість того, щоб обмежувати себе в дрібницях краще використовувати методи розумної економії:

- бюджетування своїх видатків;

- зменшення кількості зіпсованих продуктів харчування завдяки плановій та гуртовій закупівлі;

- використання карток з кешбеком, як Монобанку. Якщо ще її не маєш, реєструйся за моїм посиланням й отримуй 50 грн кешбеку;

- використання кешбек-сервісів. Особисто я використовую LetyShops . Цей ресурс перевірений роками й має велику мережу партнерів. Як-то АТБ чи Фокстрот. До речі, якщо ти зареєструєшся за моїм посиланням та протягом 30 днів скористаєшся його послугами, також отримаєш бонус 50 грн;

- використання карток тих магазинів, якими періодично користуєшся. Не відмовляйся від програм лояльності, вони іноді бувають дуже корисні. Якось я купила кілограм м’яса, маючи в гаманці всього лише десять гривень, решту заплатила зі свого віртуального рахунку бонусами;

- відмова від зайвих підписок та регулярних заходів, які вже не приносять радість, але споживають кошти;

- не допущення нарахування пені чи додаткових відрахувань при овердрафті;

- економія на комісії банку при розрахунках та користування банкоматом. Обирай банки з вигідними тарифами або комбінуй кілька рахунків в різних установах.

Додатковий заробіток

Як відомо, є межа тому, що ти можеш заощадити, але немає меж тому, що ти можеш заробити. Отже, тобі просто необхідно знайти способи збільшення свого доходу, хай там що!

Я вже чую ті відмовки:

Я працюю цілий робочий день і втомлююся як собака!

На мені побут та сім’я, у мене немає часу!

Я не маю жодних особливих навичок, хто мені заплатить?

Хоча ні, це не про тебе, адже ми пройшли вже стільки кроків (а особливо Крок 1), тож у тебе достатньо рішучості, щоб впоратися з цим викликом. А тому ось тобі кілька порад, як отримати додатковий дохід:

Як заробити додаткові гроші для погашення боргів

Найпростіші види підробітку, які не потребують від тебе ані кваліфікації, ані якихось надмірних зусиль – це проходити онлайн-опитування, грати в ігри або виконувати прості завдання. Це легко та цікаво, а ще корисніше для твого гаманця, ніж гортати стрічку соціальних мереж. З цих доходів ти можеш отримати БЕЗКОШТОВНІ бонуси для оплати послуг мобільного зв’язку, донатів або інших розрахунків в інтернеті. А зекономлені гроші витратити на погашення боргу.

Я спробувала безліч методів заробітку в інтернеті (тоді це ще були веб-сайти, а тепер застосунки): перегляд реклами, виконання простих завдань, проходження опитувань, капча, фріланс платформи.

Є безліч сайтів та застосунків для такого заробітку. Проте, на жаль, серед них трапляються шахрайські, або одноденки, де не встигнеш ти заробити мінімальну суму для виводу, як сайт згортається, тому користуйся тільки перевіреними ресурсами. Наприклад, опитування від Opinion. Це мій перевірений роками партнер, з його допомогою я поповнюю мобільний, а можу задонатити на ЗСУ.

Якраз зараз я тестую ще кілька цікавих застосунків, але посилання на них поки що не даю, бо не можу рекомендувати те, в чому не впевнена. Якщо цікавий саме такий заробіток, заходь на цю сторінку пізніше, до того, часу я вже матиму (або не матиму) виплати і поділюся своїми результатами.

Звісно, як повноцінний заробіток такі ресурси розглядати не варто, але це чудова можливість відволіктися з користю. Якщо, наприклад, ти все одно граєш в ігри на телефоні, дивишся рекламу під час перегляду відосиків, встановлюєш застосунки чи проходиш опитування, які надсилають тобі магазини, то чому б не робити те саме, але за гроші?

Заробляй додаткові гроші на своїх навичках

Для того, щоб заробити більше, пропоную гарненько покопирсатися у своїх знаннях і подумати, як їх можна використати для заробітку. Склади список зі 100 своїх навичок, а потім подумай, де їх можна використати.

Саме цей крок став вирішальним для погашення мого боргу. Адже тверезо оцінивши свої навички, я підняла свою планку та змінила роботу на більш високо оплачувану. А саме моя економічна освіта, ввічливість, посидючість та жага до розвитку й навчання знадобилися в одному з банків. А у вільний від основної роботи час я використала свою грамотну письмову мову в копірайтингу. І в якийсь момент ці джерела доходу, а також світова економічна криза, яка обвалила долар, посприяли набагато швидшому, ніж я розраховувала, погашенню кредиту. Пам’ятаєш, я говорила, що коли ти маєш намір та рухаєшся до мети, все дивним чином складається на твою користь? Це той самий випадок.

Святкуй свої досягнення і дякуй грошикам, які до тебе приходять

Не треба применшувати своїх зусиль: позбавитися боргу – це не за хлібцем вийти! У тебе будуть щасливі дні і будуть невдачі, а іноді ставатиме невимовно важко. Такі моменти можуть спонукати тебе покинути цю справу. Ти можеш вирішити, що для тебе просто не можливо вийти з боргів і що нічого страшного в цьому немає, адже весь світ має заборгованості.

Але ж насправді ти знаєш, що це примара, адже Крок 1 вже пройдений!

Тому повертайся до своїх маленьких кроків і не забувай святкувати кожну свою маленьку перемогу.

У тебе вийшло оплатити більше мінімального платежу? А може сплатти раніше встановленого терміну? Це все приводи для святкування. Нагороджуй себе навіть за дрібниці.

Хоча б добрим словом, а краще улюбленим фільмом чи смаколиком. І навіть якщо тобі доведеться витратити трохи грошей, це не повинно зупиняти тебе. Не дозволяй меті позбутися боргів зробити себе нещасною.

І якщо ти будеш діяти так, то зможеш позбутися боргів і почати будувати фінансову незалежність.

Ділися цим дописом з друзями та підтримай мій блог підпискою. І до зустрічі на друкованих сторінках!

коментарі 2

[…] боргів. Як позбутися боргів я докладно описала в цьому дописі. А про фінансовий облік напишу в одній з найближчих […]

[…] життя я пройшла шлях від боргів до стабільності, навчилась не лише планувати бюджет, а […]