Коли мова заходить про інвестиції, більшість людей думає про ризик і втрати. “Це надто складно” і “Я в цьому нічого не розумію” – найбільш часті відмовки від того, щоб почати. Тому я вирішила розповісти про цей інструмент, не як економістка – мовою цифр та графіків, а простими словами, які зрозуміє навіть підліток.

Облігації зазвичай згадують як надійний інвестиційний інструмент, але що це означає на практиці? І чому саме облігації часто радять тим, хто тільки починає?

Що таке облігації простими словами

Для початку розберемося, що приховується за цим латинським терміном – облігація. По суті це позика. Ти даєш свої гроші в борг державі або компанії для її потреб на певний строк. За користування твоїми коштами позичальник платить відсотки та наприкінці строку дії договору повертає вкладену суму.

Тобі заздалегідь відомо, який дохід ти отримаєш та коли повернуться твої гроші. Зазвичай відсотки приходять раз на пів року або раз на квартал.

Строк дії облігації не залежить від позикодавця (тобто тебе). Це не як у банку, коли ти укладаєш договір, наприклад, на два роки, й саме через два роки отримаєш гроші назад. Ні. Позичальник випускає певну кількість облігацій з фіксованим терміном дії та відсотковою ставкою. Й ти можеш викупити її в будь-який момент. Хоч за два роки до виплати, хоч за пів року.

Приклад

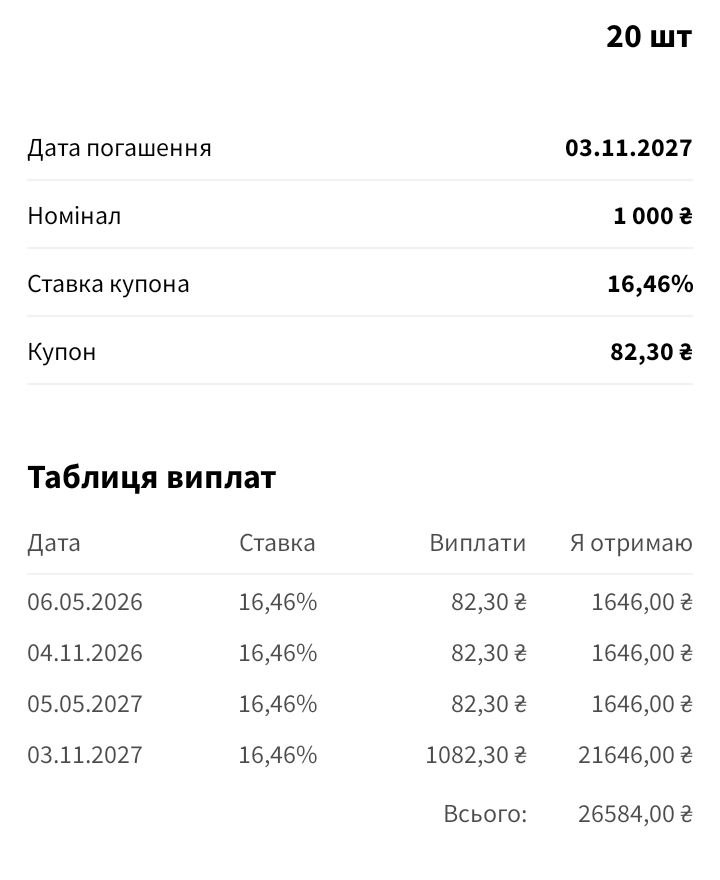

Як приклад наведу своє вкладення в одну з облігацій.

Дивись, я викупила 20 облігацій номіналом 1000 грн. Це військові державні облігації, термін яких спливає у листопаді 2027 року. Купувала їх я не за один раз. Зараз я точно не пам’ятаю, але виглядало це приблизно так: у серпні купила 10 облігацій, у вересні 1, у жовтні 5, у листопаді 3 і в грудні ще 1. Але всі вони будуть погашені 03.11.2027. Виплата відсотків також фіксована, ти бачиш і дати і суми на екрані.

Один раз (03.11.2025) я вже отримала виплату з тих облігацій, які купила у серпні, вересні та жовтні, і була вона 82,30 грн за облігацію – 1316,80 грн.

Купівля облігацій можлива тільки через ліцензованого брокера (про них поговоримо нижче), тому виплати гарантовані офіційним договором.

Таким чином, облігації – це не про азарт та ризик. Це не ставка у казино чи лотерея, це один з найнадійніших інструментів інвестування, тому добре підходить для новачків, а досвідчені інвестори використовують її як “фінансову соломку” – надійну та стабільну опору свого портфелю.

Збережи в Pinterest (або додай в закладки) цю сторінку: Я буду оновлювати цей допис у майбутньому, тому переконайся в тому, що не загубиш його. Збережи це зображення в Pinterest, так ти завжди зможеш повернутися на цю сторінку та дізнатися про зміни в законодавстві, а також про те, як максимально вигідно та безпечно інвестувати в облігації. Обов’язково ділися посиланням в соціальних мережах, щоб люди дізнавалися про можливість зберегти і примножити звої заощадження з мінімальним ризиком та користю для нашої перемоги.

Державні облігації як окремий рівень безпеки

В українських реаліях надійність облігацій базується не на пустопорожніх обіцянках, а на чітко зафіксованих правилах. Коли йдеться про державні облігації (ОВДП), інвестор одразу знає ключові умови: строк погашення, відсоткову ставку та конкретні дати виплат. Усе це прописано в умовах випуску й не змінюється “по ходу справи”. Саме ця визначеність і створює стабільність – ти розумієш, коли і на що розраховувати.

Другий важливий момент – пріоритетність виплат закріплена законодавчо. Державні боргові зобов’язання мають вищий пріоритет, ніж будь-які інші витрати бюджету, окрім хіба що захищених статей. Тобто держава зобов’язана обслуговувати борг, навіть у складних умовах. Саме тому навіть під час війни виплати за внутрішніми держоблігаціями продовжують здійснюватися вчасно та в повному обсязі.

Третя опора – регуляторна система. Український ринок облігацій працює в правовому полі: випуск контролюється державою, облік ведеться через Національний депозитарій, а розрахунки – через банківську систему. Це не “сіра схема” і не напівлегальний інструмент, а частина фінансової системи країни. Так, ризики існують – як і в будь-якій інвестиції, тим паче тій, що робиться під час воєнного стану, – але ці ризики прозорі й зрозумілі.

Четвертий стовп – податки. Інвестору не потрібно сплачувати податок на прибуток від облігацій. Це робить таке вкладення більш вигідним, ніж звичний депозит у банку, адже зберігає п’яту частину доходу. З іншого боку брокер або банк, якому ви доручаєте придбати облігації може брати комісії за проведення операцій. Наприклад, я а зіштовхнулася із веденням комісії за обслуговування брокерського рахунку у Монобанку на початку 2025 року, тому перевела свої заощадження в ICU. Наразі в них достатньо вигідні умови для фізичних осіб, хоч для оформлення та верифікації знадобився час.

Важливо!

Надійність українських облігацій – не про максимальний прибуток, не про швидкі гроші, не про альтернативу бізнесу і не про заміну зарплати. Це про передбачуваність у нестабільному середовищі. Про інструмент, який дозволяє зберігати капітал, планувати наперед і не жити в постійному стресі від коливань ринку та інфляції. Саме тому для багатьох українців, і особисто для мене, облігації – це не стільки інвестиція для примноження статків, скільки опора. А ще додаткова можливість підтримати нашу армію та розвиток військової промисловості. Я вкладаю виключно у військові облігації, навіть коли інші пропонують більші відсотки.

Чим облігації відрізняються від акцій

Люди, які ніколи не мали справи з цінними паперами, часто ставлять акції та облігації в один рядок, але це не правильно. Це два різні інструменти з принципово різною логікою, ризиками й очікуваннями.

Якщо я купую акцію, я фактично стаю співвласницею компанії. Навіть якщо моя частка мізерна –логіка саме така. Я не даю гроші в борг, а вкладаю в бізнес із надією, що він зростатиме. Якщо компанія розвивається – акції дорожчають і я заробляю. Якщо ж справи йдуть погано – ціна падає, і ніхто не зобов’язаний мені щось компенсувати. Дивіденди можуть бути, а можуть і не бути. Все залежить від рішень компанії та її фінансового стану.

Облігація працює інакше. Купуючи її, ти не стаєш співвласницею – ти стаєш кредиторкою. Тут немає ставки на “раптом виросте”, а є домовленість: ти даєш гроші зараз, тобі їх повертають пізніше плюс відсоток.

Ще одна важлива різниця – пріоритет виплат. Якщо у компанії або навіть у держави виникають фінансові труднощі, борги за облігаціями зазвичай мають вищий пріоритет, ніж виплати акціонерам. Простими словами: спочатку намагаються розрахуватися з тими, кому винні, і лише потім з тими, хто володіє часткою бізнесу. Тому акціонер може залишитися ні з чим, в той час як власник облігації отримає свої гроші.

Є й різниця у психології інвестування. Акції – це про коливання ринку, новини, емоції, зростання і падіння. Вони вимагають готовності до швидких рішень і втрат. Облігації – про спокій і передбачуваність. Тут менше сюрпризів, зате немає шансів на різкий прибуток.

Тому, якщо спростити до однієї фрази: акції – це потенційний ріст і ризик, облігації – збереження, стабільність і прогнозованість.

Саме через це облігації часто обирають: новачки, люди, яким важлива безпека, або ті, хто не хоче жити в постійному стресі від ринкових гойдалок.

Державні облігації як окремий рівень безпеки

Як я вже писала, облігації можуть випускати як держава, так і компанії. Я надаю перевагу саме державним, зокрема військовим облігаціям. Це моє суб’єктивне, певною мірою навіть емоційне рішення, але воно має під собою цілком об’єктивну причину: держава є найбільш надійним позичальником у межах країни.

Будемо відверті: в сучасних реаліях від банкрутства не застрахований ніхто – навіть держава. Саме тому я не раджу вкладати всі свої заощадження лише в облігації. У твоєму портфелі мають бути різні інструменти: валюти (долари, євро), за можливості – золото, акції міжнародних компаній. Диверсифікація – це базова фінансова гігієна.

Проте якщо порівнювати всіх можливих позичальників усередині країни, саме держава має найбільше ресурсів для виконання своїх зобов’язань: податкові надходження, бюджетні механізми, доступ до міжнародної фінансової підтримки. Тому виплати за державними облігаціями більш надійні.

Так, дохід за такими облігаціями часто нижчий, ніж у ризикованіших інструментів. Але тут важливо розуміти: це не мінус, а плата за передбачуваність і відносний спокій. Державні облігації обирають не заради максимального прибутку, а заради стабільності.

І ще один момент, який для мене важливий: наближення краху буде помітне здалеку. Зазвичай є сигнали: новини, рішення, зміни, які дають час побачити ризики й відреагувати. Саме ця передбачуваність і робить державні облігації окремим рівнем безпеки.

Які існують ризики при інвестуванні в облігації

Перед усім хочу відмітити, що будь-який, навіть найнадійніший інвестиційний інструмент пов’язаний із ризиками. Навіть гроші під матрацом можуть згоріти після чергового “прильоту” від наших пришелепкуватих сусідів. Я вже не кажу про інфляцію, яка щороку з’їдає частину грошей, які “не працюють”, а просто лежать десь в твоїй оселі. Й дохід від облігацій також може від неї постраждати. Так, при різкому стрибку, розмір інфляції може перевищувати відсотки за купленими рік тому цінними паперами. Ти не втратиш гроші в прямому сенсі, але будеш втрачати з фінансової точки зору.

Достроковий продаж – не завжди вигідний. Якщо тобі раптом швидко знадобляться гроші або ти, побачивши сигнали, вирішиш вивести інвестиції достроково, ти можеш втратити на різниці вартості купівлі та продажу цінних паперів, а також недоотримати дохід.

Найкращий час для продажу – після отримання виплати відсотків, а не безпосередньо перед нею.

Ну і, якщо ти вирішиш інвестувати в компанії, май на увазі, що корпоративні облігації мають різний рівень надійності. Велика стабільна компанія – це одна справа, а молода, яка залучає гроші через облігації, бо не може зробити це через інші інструменти, – зовсім інша. Й обіцянки високих відсоткових ставок – не “щедрість”, а компенсація за ризик. Тут інвестор фактично бере на себе відповідальність оцінити: чи зможе бізнес повернути борг у визначений термін, і що станеться з грошима, якщо справи підуть не за планом.

Де купувати облігації та скільки це коштує

Сьогодні в Україні купити облігації легко, як ніколи. Раніше потрібно було особисто йти у банк чи до брокерських фірм, а зараз усе доступно онлайн, у кілька кліків. Зробити це можна:

У застосунку Дія – один із найзручніших способів для громадян України. У застосунку є окремий розділ “Військові облігації”, де можна вибрати випуск, обрати партнера-постачальника (банк або брокера), підписати угоду та оплатити покупку. Після кількох робочих днів облігації з’являться у твоєму цифровому портфелі. Важливо зауважити, що Дія не торгує облігаціями напряму, а є посередником між тобою та брокером.

У застосунках банків та онлайн-банкінгу. Наприклад, Приват24, Monobak чи OTP bank. Там можна купувати державні облігації у відповідному розділі. Це також дуже просто: обираєш випуск, підписуєш документи через SmartID та купуєш прямо зі свого смартфона.

Через брокера або інвестиційний сервіс (наприклад ICU Trade або Bond UA). Вони дають доступ до ширшого вибору облігацій (у т.ч. корпоративних) і можливість користуватися спеціалізованим інтерфейсом для інвестування. Щоб це зробити, потрібно відкрити рахунок у цінних паперах і пройти стандартну верифікацію.

Скільки це коштує

Номінал державних облігацій 1 000 грн (або еквівалентно в іноземній валюті, якщо випуск валютний). На практиці ціна може варіюватися: плюс/мінус 100 грн. Це пов’язано зі строком дії облігації, попитом, наближенням виплати відсотків, включенням у вартість облігації комісії брокера тощо.

У багатьох випадках купівля облігацій через Дію або деякі банки не супроводжується окремими комісіями за саму операцію – ця опція часто безкоштовна або комісія вже включена.

У банках інколи може бути невелика плата за обслуговування брокерського рахунку чи твоїх транзакцій, але це має бути чітко вказано перед підтвердженням покупки.

У брокерів можуть бути свої тарифні плани – їх варто перевірити перед початком.

Жодних підозрілих операцій

Якщо хтось пропонує купівлю облігацій без договору або “скинути гроші на карту”, це не про легальні ОВДП – не варто ризикувати.

Кому підходять облігації

Підсумовуємо все вищесказане. Облігації – це боргове зобов’язання компанії чи держави. Це доступний (номінал 1000 грн) та надійний спосіб збереження своїх заощаджень. Він підходить тим, хто:

- не готовий до різких фінансових гойдалок;

- хоче “спати спокійніше”, а не “чатувати на фінансових ринка”;

- будує фінансову подушку або стабільну базу.

Отже, облігації вважаються надійними не тому, що це “ідеальне інвестиційне рішення”, а тому що вони прогнозовані. Це інструмент для тих, хто цінує стабільність, чіткі правила й прагне зменшити рівень стресу. І саме тому вони часто стають першою сходинкою в інвестуванні.

Ще лишилися питання? Ласкаво прошу у коментарі.

І до зустрічі на друкованих сторінках!